0545-30-7555

〒416-0952 静岡県富士市青葉町327番地

【営業時間】9:00~17:00【電話相談】8:30~18:00 /【定休日】土、日、祝

(※事前にご連絡いただければ、時間外や休業日の対応もいたします。)

0545-30-7555

〒416-0952 静岡県富士市青葉町327番地

【営業時間】9:00~17:00【電話相談】8:30~18:00 /【定休日】土、日、祝

(※事前にご連絡いただければ、時間外や休業日の対応もいたします。)

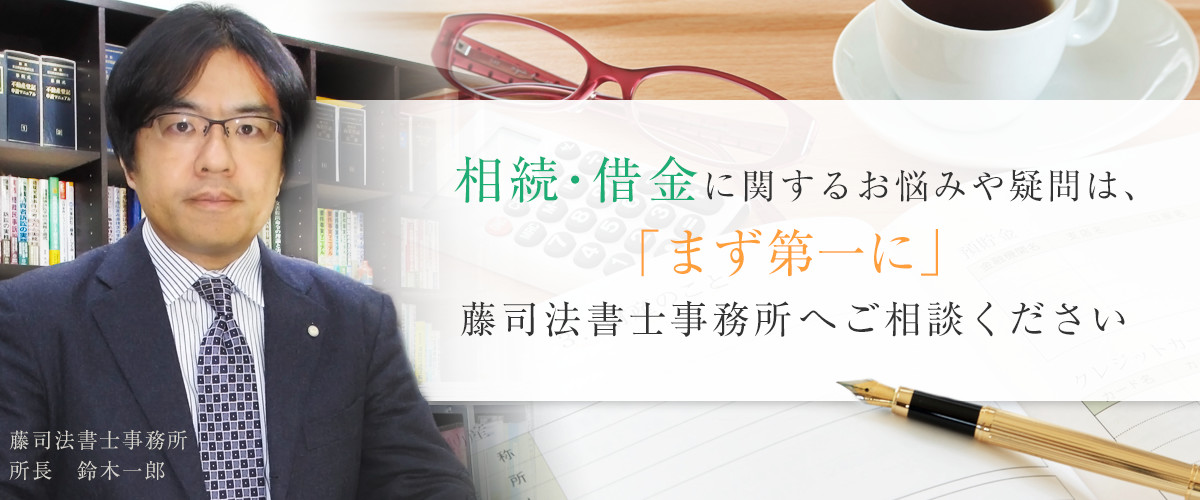

富士市で司法書士への相談をお考えでしたら、「藤司法書士事務所」にお任せください。

代表の鈴木一郎をはじめ、当事務所の精鋭スタッフが、

相続や借金(債務整理)などに関するお悩みに親身になってお応えいたします。

特に相続については、家族や親戚間に必ず発生するシビアな問題だけに慎重に物事を進めなくてはいけません。

ちょっとした意見の食い違いで、裁判沙汰になってしまうことも日常茶飯事です。

例えば、「遺産が平等ではない」「自分に不利になっている」「父親の借金まで受け継ぎたくない」

「遺言の内容に不審な点がある」「親が認知症で財産管理ができているか心配」などのケースが

トラブルに発展する可能性もございます。

また、借金については、高金利の消費者金融やカード会社から払い過ぎた利息を取り戻す「過払い金返還請求」、

月々の返済額を抑える「任意整理」、借金で首が回らない人のための「自己破産」、

自宅を手放さず借金を整理する「個人再生」と広く選択肢が設けられています。

その他、不動産の登記や会社の設立についての相談も承っています。

富士市を代表する司法書士として、皆様の頼れる存在になるべく努めてまいります。

富士市で司法書士をお探しでしたら「藤司法書士事務所」にご依頼ください。

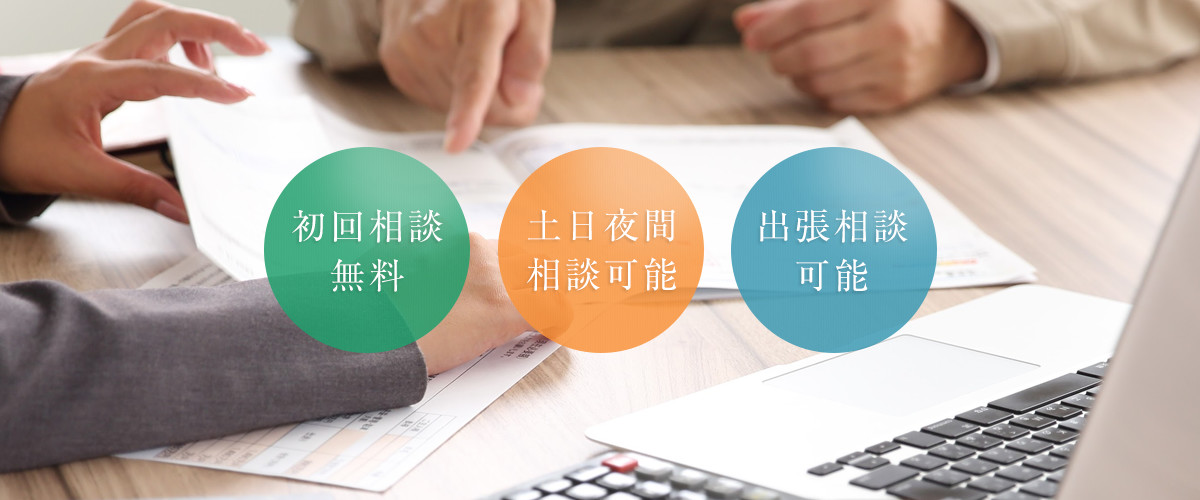

相続や債務整理、不動産の登記、会社の設立についてのお悩みに初回相談無料で承っております。

事務所に来られる場合は、月~金の9:00から17:00まで、お電話の場合は8:30から18:00まで受け付けております。

事前にご連絡くだされば、時間外や土日、夜間相談、出張相談も可能です。

当事務所は、JR富士駅、新富士駅から車で5分のところにあります。

富士駅からひまわりバスを利用すれば、米の宮公園東バス停から徒歩5分です。来訪・電話・出張、お客様のご都合に合わせてお選びください。

提示してある報酬や実費等はあくまでも目安であり、手続内容により報酬額は変動することをあらかじめご了承ください。詳細な報酬額や記載のない業務については、お気軽にお問い合わせください。富士市で司法書士事務所をお探しの方は当初にお任せください。

皆様から日々寄せられる相談の解決に全力で努めております。利用されたお客様からの口コミで、時間外や土日、夜間、出張での相談にも応じる事務所として高い評価を頂戴しています。富士市で司法書士へのご相談ならお任せください。

お問い合わせはコチラ

お問い合わせはコチラ

〒416-0952 静岡県富士市青葉町327

【営業時間】9:00~17:00【電話相談】8:30~18:00

【定休日】土、日、祝

(※事前にご連絡いただければ、時間外や休業日の対応もいたします。)

富士市で司法書士へのご相談なら「藤司法書士事務所」にお任せください。「遺言の内容に納得できない」「自分に不利な遺言書になってしまっている」「相続の争いに加わりたくない」「遺言の書き方についてアドバイスが欲しい」「親に認知症の傾向があり財産管理が心配」などといった相続に関するお悩みや「払い過ぎた利息を取り戻したい」「月々の返済額を抑えたい」「借金を返済しているがどうしようもない」「自宅を手放さずに借金問題を解決したい」などの債務に関するお悩みは当所へお任せください。また、近年多く取り上げられている「長時間労働」や「休日出勤」「サービス残業」などの労働問題に関するご相談も承っております。労働時間について頼れるところがなく悩んでいるということでしたら、社会保険労務士にお任せして解決を目指すことも一つの方法です。富士市で司法書士、社会保険労務士をお探しの方は、お気軽にお問い合わせください。